系列专题|智能传感器产业专利导航系列第6期:中国智能传感器产业市场竞争

智能传感器已成为中国很多地区重点发展的产业,一些先进省市已形成了一定的规模效应。2022世界传感器大会开幕式发布了2022年中国智能传感器十大园区榜单,分别为:苏州工业园区、上海嘉定区、无锡高新区、郑州高新区、常州高新区、重庆北碚区、东湖高新区、绍兴滨海新区、北京怀柔区和广州开发区。

近年来,国家高度重视智能传感器产业发展,全国多个地区也通过发布专项规划、建设特色产业园区、搭建特色产业基地等措施,积极布局智能传感器产业。

目前,中国智能传感器产业已初步形成长三角、珠三角、环渤海和中西部地区四大区域积极发展的产业空间格局,产业发展特征不尽相同。

江苏省智能传感器行业发展较好,是国内智能传感器研发机构、企业最集中的省市之一。根据赛迪公布的数据,面向国家级的高新区、经开区等功能区以及部分包含产业集聚区的行政区,从产业竞争力、园区竞争力和配套竞争力三大维度对十大园区进行评选,2022年江苏省有3个智能传感器产业园区跻身全国前十,其中苏州工业园区排名全国第一。

表1 江苏省智能传感器园区介绍

|

产业园 |

业务情况 |

全国排名 |

|

苏州工业园区 |

苏州工业园区是中国和新加坡两国政府间的重要合作项目,苏州纳米城于2014年建成6英寸微纳机电制造(MEMS)中试平台,彻底填补我国MEMS产业研发机构与规模代工厂之间的究白,同时也构建了苏州工业园区“研发-中试一规模生产”的完整MEMS产品技术创新链。 园区累计培育智能传感器领域企业150余家,在信号调理ASIC、MEMS汽车压力和血压传感器、一体化复合柔性微纳传感器、信号链芯片及其解决方案等产品领域具备领先技术。 |

1 |

|

无锡高新区 |

无锡国家高新技术产业开发区是1992年经国务院批准的国家级高新技术产业开发区,国务院于2009年批复成立无锡国家传感网创新示范区,作为国内物联网产业高地,物联网产业链不断成熟,智能传感产业集群成为全国首批创新型产业集群。 无锡高新区围绕MEMS传感器公共技术平台,组建无锡市传感器产业基金,做大做强无锡传感器产业,在大功率超薄贴片式功率MOSFET器件、可重构数据安全芯片、变频家电用600v智能高圧驱动芯片、智能触控系列微控制器等产品领域具有技术优势。 |

3 |

|

常州高新区 |

武进高新技术产业开发区1996年由江苏省人民政府批准设立,已经一批传感器及其模块系统、典型终端产品的研发制造骨干企业,产品覆盖温度、压力、位移、角位移、扭矩、流量、音频、速度、加速度等诸多品种,传感器及相关产品的年产值达到125亿元,在汽车用压力传感器、衡器、煤矿安全监测传感器、家电用传感控制器等产品具有领先技术。 |

5 |

江苏省分布的智能传感器企业较多,其中不乏行业龙头苏州敏芯、苏州明皜、瑞声声学等。其中,苏州明皜传感科技有限公司是国内MEMS传感器技术的创新者和开拓者,苏州纳芯微电子股份有限公司是国内优秀的信号链芯片及其解决方案提供商。

2.企业竞争

图1 2001-2023年中国智能传感器行业历年新增企业数量

目前中国智能传感器行业的存续企业13472家,占总企业数的65%;存续企业数占比为14.7%;注销企业数量占总企业数的17%。中国智能传感器企业的注册资本主要分布在1000万-5000万之间,相关企业数量为4072家;其次为100万-200万的企业,相关企业数量为3343家。从整体来看,中国智能传感器企业注册资本在500万以上的企业近50%,在1000万以上的企业超过68%。

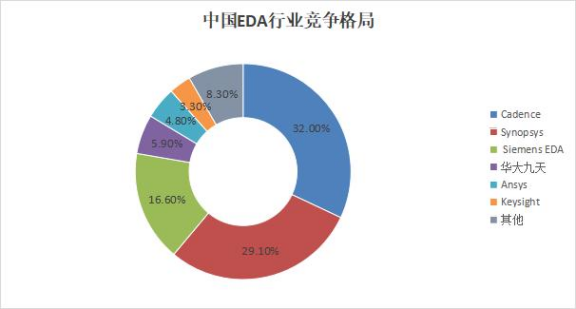

图2 中国EDA行业竞争格局

当前中国EDA软件市场规模仍然国外三大巨头占据,但国内本土EDA软件工具在部分模块上已经研发及销售,包括模拟电路设计全流程、数字电路设计全流程工具系统等。未来伴随着中国国内半导体与集成电路产业发展的逐步推进,本土EDA软件工具发展道阻且长但势在必行。

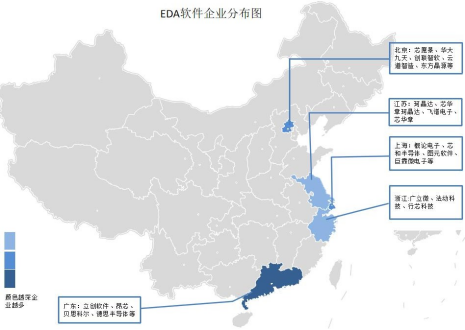

国内EDA企业分布呈现出明显的区域聚集效应,大部分企业位于人才众多、产业链完整的广东、北京、上海、江苏、浙江地区。

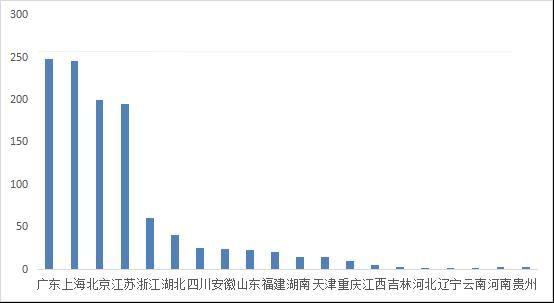

图3 EDA软件企业分布图

表2 2022年中国半导体材料主要上市企业营收情况

|

股票代码 |

企业名称 |

2022年前三季度营业收入《亿元) |

|

002129.SZ |

TCL中环 |

498.45 |

|

600206.SH |

有研新材 |

117.35 |

|

002409.SZ |

雅克科技 |

31.67 |

|

688126.SH |

沪硅产业-U |

25.96 |

|

605358.SH |

立昂微 |

22.78 |

|

300398.SZ |

飞凯材料 |

22.40 |

|

300666.SZ |

江丰电子 |

16.85 |

|

002119.SZ |

康强电子 |

13.10 |

|

688138.SH |

清溢光电 |

5.47 |

|

300703.SZ |

阿石创 |

4.98 |

|

688401.SH |

路维光电 |

4.91 |

|

688233.SH |

神工股份 |

3.91 |

|

688234.SH |

天岳先进 |

2.69 |

|

003026.SZ |

中晶科技 |

2.56 |

智能传感器产业链中游为传感器制造企业,中游制造商对上下游的议价能力强,是产业链的核心。中国各类智能传感器品牌多达数百个,但市场份额主要集中于头部企业。

表3 中国主要智能传感器企业业务布局情况

|

企业名称 |

主要产品 |

|

韦尔股份 |

CMOS图像传感器、微型影像模组封装、硅基液晶投影显示等 |

|

兆易创新 |

智能人机交互传感器、电容触控传感器、指纹识别传感器、传感器模组等 |

|

华润微 |

光电传感器、烟报传感器、MEMS传感器为主的智能传感器 |

|

比亚迪半导体 |

CMOS图像传感器、嵌入式指纹传感器、电磁传感器等 |

|

灿瑞科技 |

光传感器、电磁传感器等 |

|

歌尔股份 |

电容式气压传感器、集成麦克风和气压的组合传感器等 |

|

大立科技 |

红外温度成像传感器等 |

|

汉威科技 |

气体、压力、流量、温度传感器等 |

|

高德红外 |

红外温度成像传感器等 |

|

格科微 |

CMOS图像传感器等 |

|

瑞声声学 |

MEMS麦克风等 |

|

华工科技 |

温度传感器等 |

|

中航电测 |

板式传感器、不锈钢传感器、合金钢传感器微型传感器等 |

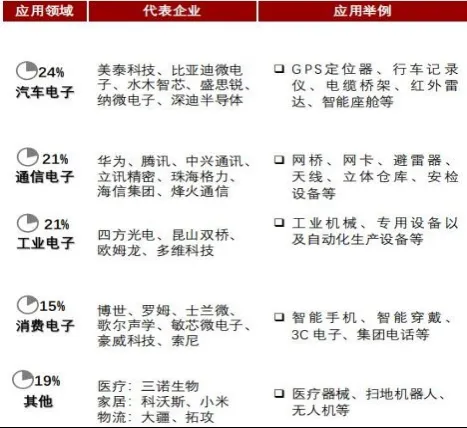

图四 智能传感器下游应用

来源:企业官网,中央人民政府官网,头豹研究院

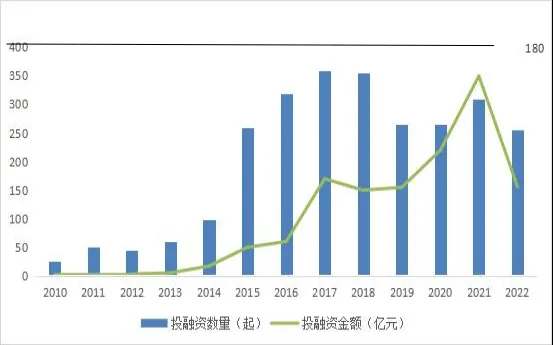

图5 2010-2023年中国智能传感器行业融资整体情况(单位:亿元,起)

图6 截至2023年中国智能传感器行业投融资区域分布-按事件数量(单位:起)

表4 2022年智能传感器行业投融资事件(部分)

|

时间 |

公司名称 |

轮次 |

金额 |

投资方 |

概述 |

|

2023-01-30 |

图漾科技 |

C轮 |

未透露 |

跃为资本国开金融-国开开元 |

深度图像传感器技术供应商 |

|

2022-12-30 |

宇称电子 |

Pre-A轮 |

数千万人民币 |

武岳峰资本 |

高性能单光子探测集成电路解决方案 提供商 |

|

2022-12-30 |

傲意科技OYMotion |

B轮 |

近亿人民币 |

易凯资本 前海母基金星陀资本 |

康复医疗技术解决方案提供商 |

|

2022-12-29 |

芯进电子 |

A+轮 |

近亿人民币 |

阳光电源 中芯聚源成都高投 |

磁传感器和LED驱动等集成电路业务 |

|

2022-12-29 |

帕西尼感知 科技 |

Pre-A轮 |

数千万人民币 |

殷赋资本 浩方创投 |

触觉传感器研发商 |

|

2022-12-22 |

北醒光子 |

C轮 |

未透露 |

泰和资本 顺为资本 建信信托 |

激光雷达研发商 |

|

2022-12-22 |

云圣智能 |

C轮 |

数亿人民币 |

中关村龙门基金北京股权投资 方广资本 |

工业级智能无人机研发商 |

|

2022-12-15 |

森启科技 |

天使轮 |

100万人民币 |

湖南希言私募基金管理麓山科技 |

微型智能传感器研发商 |

|

2022-12-08 |

迪科力合 |

天使轮 |

未透露 |

力合科创(力合创投) |

三维成像雷达研发商 |

|

2022-12-08 |

蘑菇物联 |

战略投资 |

未透露 |

菲尼克斯 |

基于移动物联网的SaaS服务商 |

表5 2022年智能传感器行业兼并重组事件

|

时间 |

事件 |

兼并重组类型 |

分析 |

|

2022年11月 |

华培动力拟2.51亿元收购无锡盛邦50.2%的股权,并向其增资1亿元。 |

横向并购 |

无锡盛邦具备传感器的校心技术能力,包含陶瓷电容、MEMS压阳及其充油芯体技术和玻璃微熔技术实现了全量程压力传感器的覆盖,也具备针对新能源汽车市场产品的强研发设计能力。通过收购无锡盛邦,能够进一步推动公司在汽车传感器领域的产业升级及突破,落实“积极拥抱汽车智能化、电动化”的发展战略。从而进一步拓展公司传感器事业部战略版图,加快公司战略转型目标的实现。 |

|

2022年10月 |

国巨以新台币214亿元(约合人民币48亿元)现金收取收购法国施耐德旗下高端工业传感器事业部。

|

横向并购 |

此次收购,将成为国巨公司进一步巩固在传感器市场地位的重要里程碑。国巨的各式传感相关产品,未来将拥有超过6亿美元的年营收表现,约占整体年营收14%。 |

|

2022年7月 |

保隆科技成功收购龙感科技,交易价格拟定为1.725亿元。 |

横向并购 |

交易标的龙感科技的主要业务为车用速度位置类传感器,该类传感器在燃油车有广泛的应用,而随着汽车智能化和电动化的发展,其应用场景有了进一步的扩展,同类产品供应商主要是博世、大陆、泰科电子等外资厂商,国产替代空间较大。本次交易,通过跟公司原有的车用传感器业务的整合,扩大销售收入,强化与客户之间的合作关系。同时还能通过协同采购来有效降低原材料的采购成本,实现对车用传盛器业务盈利能力的进一步提升。从汽车零部件行业的发展趋势来看,通过并购来实现规模效应和行业集中度提升,对于企业持续提升竞争力是非常重要的方法和手段。 |