系列专题|智能传感器产业专利导航系列第19期:产业布局结构优化路径和企业整合培育引进路径

(一)产业布局结构优化路径

目前,深圳市智能传感器产业布局结构中,虽然上中游与下游有较大差距,但是上中游也存在优势领域,需要重点加强,整体呈“下游强、中游潜力大、上游弱”的特点。

下游的传感类设备、应用领域占比最大,专利公开数量(19381 件、22873 件)在中国城市中排名靠前,其次是下游的传感器类型(8410 件),也在中国城市中排名靠前;上中游的设计(940 件)、制造(816 件)、封装(505 件)、测试(629 件)环节的占比虽然与下游有明显的差距,但是在中国城市中排名中也相对靠前;上游的原材料(376件)占比最小,且创新人才较少。

建议重点加强上游设计领域优势,强化中游制造、封装、测试等潜力领域;其次保持下游激光雷达、声学传感器等智能传感器产品优势,强化对光学传感器、生物传感器和 MEMS 传感器等潜力/薄弱领域的研发力度;攻关上游原材料薄弱领域,掌握核心技术;引导下游传感类设备、应用领域按规划发展,并不断拓展新兴市场。

重点加强上游设计领域优势,强化中游制造、封装、测试等潜力领域。

结合专利申请量、复合增速等维度来看,设计是深圳在上中游产业的优势领域,制造、封装、测试是深圳在上中游产业的潜力领域。《深圳市智能传感器行动计划》提出,要强化企业传感器总体结构、敏感元件等全流程设计能力;加强 MEMS 与集成电路工艺兼容性研究,布局 CMOS-MEMS 集成技术,鼓励和支持芯片制造企业升级改造现有晶圆加工生产线,提升 MEMS 工艺量产能力;加快晶圆测试、芯片封装、封装后测试等半导体封装过程关键技术和工艺研究的进程,自主掌握主流封装技术的应用能力,满足不同类别、不同原理的传感器测试需求。因此,建议深圳保持优势领域,重点发展潜力领域,具体如下。

设计领域是优势领域

设计领域在深圳中上游产业布局结构中占比较大,明显高于中国和全球水平。

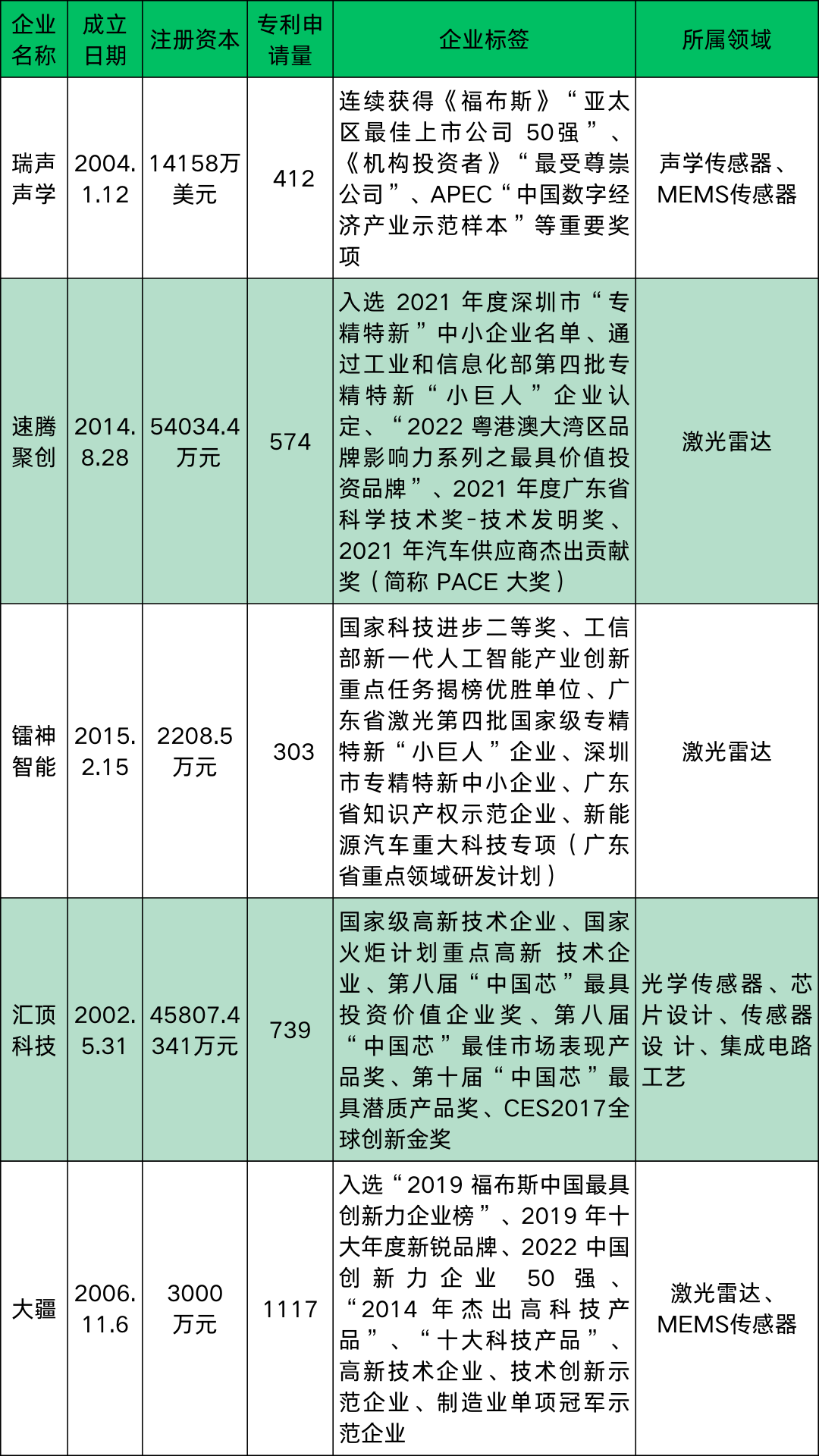

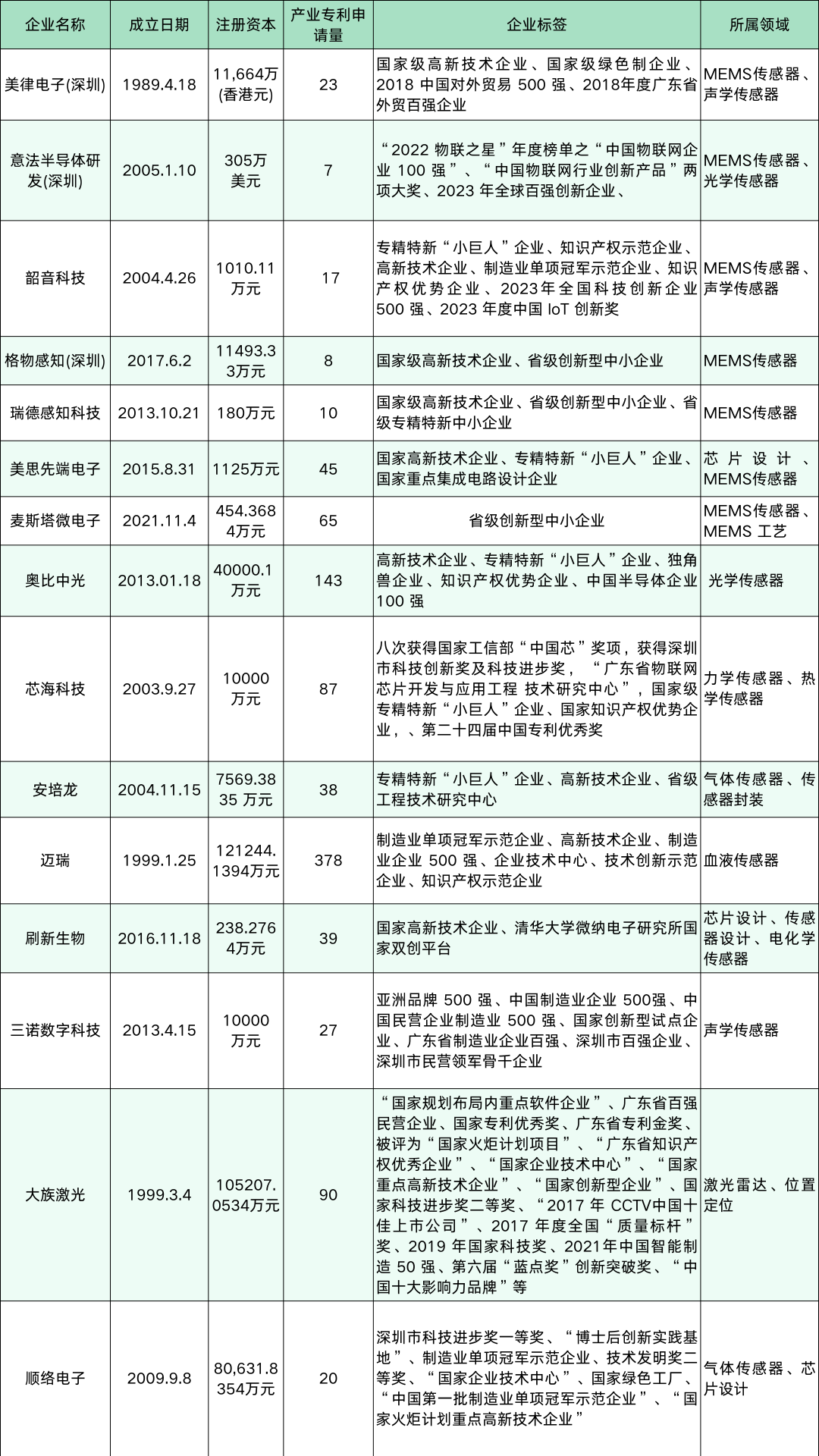

设计领域主要创新企业有瑞声声学、汇顶科技、美思先端等。瑞声声学在自主设计方面已积累多年经验,掌握微机电(MEMS)和专用集成电路(ASIC)芯片核心技术;汇顶是芯片设计提供商,专注于触控芯片和指纹识别芯片,并在 2020 年收购DCT,已具备系统级芯片设计能力;美思先端是MEMS传感器与精密光学设计制造企业,在温度、气体、压力三大类MEMS传感器的芯片设计上拥有自主研发能力和核心技术。

此外,主要创新企业的产品设计主要集中在MEMS麦克风、指纹识别、惯性、射频、气体,在MEMS陀螺传感器、图像传感器、热学传感器、磁学传感器、传感器芯片等领域相对较少。

建议深圳市优先扶持已有基础的瑞声声学、汇顶科技、美思先端等本地企业,通过集聚人才、资金等优势资源,加强深圳市企业在设计领域的优势地位。一方面,要重点加强瑞声声学、汇顶科技、美思先端在MEMS麦克风、指纹识别、惯性、射频、气体等优势传感器方面的设计能力;另一方面,要提升企业在MEMS陀螺传感器、图像传感器、热学传感器、磁学传感器、传感器芯片等相对薄弱领域的设计能力。

制造领域是潜力领域

制造领域在深圳中上游产业布局结构中占比较大,但是和全球水平还有一定差距,在国内与上海、北京等城市也有较大差距。

制造领域主要创新企业有瑞声声学、美思先端、麦斯塔等。瑞声声学已实现 MEMS 传感器全生产领域国产化;美思先端是 MEMS 传感器设计制造企业,在温度、气体、压力三大类 MEMS 传感器的晶圆制造上拥有自主研发能力和核心技术;麦斯塔同时拥有高性能 MEMS 工艺开发能力和高性能集成电路研发能力。

此外,虽然主要创新企业具有 MEMS 制造工艺研发能力和核心技术,但是深圳没有具有一定规模的 MEMS 中试线/量产线。值得关注的是,2023 年 8 月,MEMS 芯片代工企业微电子正式官宣,将出资 4.5 亿与深重投集团关联体等成立合资公司,在深圳建设 MEMS 中试线。

制造领域具有一定的技术和资金门槛,一方面,建议深圳市扶持美思先端、麦斯塔等企业,加强 MEMS 工艺研发,针对 MEMS 与 ASIC 工艺兼容、CMOS-MEMS 集成技术进行创新研发,降本增效,提升制造工艺竞争力;另一方面,建议对老旧产线进行升级改造, MEMS 工艺借鉴了 IC 工艺,但不追求先进制程,通过集聚人才、资金等优势资源,升级改造晶圆加工生产线,提高 MEMS 工艺的量产能力,加强深圳在制造领域的优势。

封装领域是潜力领域

深圳市封装领域虽然专利量较少,但在中上游产业布局结构中占比高于中国和全球水平。

深圳市封装领域主要创新企业有瑞声声学、美思先端、安培龙等。瑞声声学在芯片封装、器件封装技术研发上积累了多年经验;美思先端在MEMS传感器的封装领域,拥有了自主研发能力和核心技术;安培龙是一流智能传感器制造商,在敏感陶瓷材料封装方面有多年的技术沉淀,正在进一步开发MEMS压力传感器封装技术。

封装决定了传感器系统的可靠性,因此,需要强化深圳市封装领域实力,建议深圳市扶持已有基础的瑞声声学、美思先端、安培龙等本地企业,加大人才引进、提供资金扶持、对接下游企业,强化芯片封装、系统封装关键技术和工艺研究。在自主掌握主流封装技术应用能力的前提下,进行先进封装技术研发和产业化,为企业提供封装方案设计与仿真、封装组装等服务。

测试领域是潜力领域

深圳市测试领域虽然专利量较少,但在中上游产业布局结构中占比高于中国和全球水平。

深圳市测试领域主要创新企业有瑞声声学、美思先端等,瑞声声学在传感器测试方面已积累多年经验;美思先端在MEMS传感器的测试环节,拥有了自主研发能力和核心技术。由于封装占整个系统的成本较高,封装后测试对传感器结果影响较大,因此,晶圆测试的重要性也更高,需要强化深圳测试领域实力。

建议深圳市当前以瑞声声学为主导,形成传感器测试服务平台,为市内传感器企业提供小批量的测试服务;未来则依托莱克斯深圳的8吋MEMS中试线,建设深圳智能传感器先进封测服务平台,为企业提供测试包装服务,满足不同类别、不同原理的传感器测试需求,降低初创公司的创业风险和资金压力,加速成果产业化进程,助力形成企业聚集效应。保持下游激光雷达、声学传感器等智能传感器产品优势,强化对光学传感器、生物传感器和MEMS传感器等潜力、薄弱领域的研发力度。

《深圳市智能传感器行动计划》提出,鼓励重点企业围绕图像传感器、生物传感器、激光雷达、智能触控等产品,加大研发投入力度,强化MEMS传感器等自主研发能力。

激光雷达是优势领域

激光雷达相关专利3067件,在产业布局结构中占比较大,且超过全球水平。

深圳市激光雷达主要创新企业有速腾聚创、镭神智能、Livox、华为等。其中速腾聚创是全球领先的智能激光雷达系统科技企业,定点合作客户数和车型数全球排名第一;镭神是全球唯一一家同时掌握了 TOF时间飞行法、相位法、三角法和调频连续波等四种测量原理的激光雷达,荣获2020年国家科技进步二等奖;Livox是大疆旗下的子公司,专注于为无人机提供高性价比的激光雷达产品;华为公司先后发布了256列、512列的激光雷达,并且将检测的距离从250米扩展到了300米、400米等。

目前,海外激光雷达企业发展遇冷,近年来陆续有企业在残酷的竞争中无钱可烧而轰然坍塌,如lbeo在2022年9月就因融资受阻而申请破产;2022年11月,Quanergy从美股退市,并于当年年底宣告破产;2023年2月,同为激光雷达曾经的领军企业Velodyne与 Ouster完成合并。此外,2023年9月,博世宣布退出高端自动驾驶汽车激光雷达传感器的开发,可见高端激光雷达研发成本高、研发难度大。

建议以速腾聚创、镭神智能、Livox、华为为主导,建立激光雷达产业联盟。同时联合国内外高校和科研院所(北京理工大学、浙江大学等),加强协同创新,深入固态激光雷达、3D 激光雷达等技术研究,强化深圳在激光雷达细分产业布局,保持产业竞争优势。加强产业监测与情报分析工作,重点追踪禾科技、图达通、万集科技、光子科技等北京、上海、苏州的激光雷达企业和 Ouster、Luminar 等美国激光雷达企业。并鼓励企业扩大海外专利布局,同时加强对核心专利的保护,进一步提升产业核心竞争力。

声学传感器是优势领域

深圳市声学传感器专利1062件,在产业布局结构中占比较大,略超过全球水平。主要创新企业是瑞声声学、意法半导体(深圳)、韶音科技,其中,瑞声声学是全球第三大MEMS麦克风企业。2023年,瑞声声学持续推广自研高性能MEMS麦克风,安卓端中高价值量产品出货量占比同比提升约17个百分点至50%以上。

建议以瑞声声学为主,联合高校和科研院所(中北大学、天津大学等),针对下游消费电子等应用场景开发,开发适用性更高的声学传感器,以及定制化声学传感器,强化产业链布局,进一步提升产业核心竞争力。

光学传感器是潜力领域

深圳市光学传感器专利1062件,在产业布局结构中占比较大,但是与全球水平有较大差距,特别是与韩国、日本、美国。

深圳光学传感器创新企业主要是汇顶科技,其指纹产品在生物识别领域保持领先地位,拥有成熟的技术储备,包括电容指纹、屏下光学指纹,2023年市场数据显示,汇顶科技是为全球安卓手机市场出货量排名第一的指纹芯片供应商(60%),是华为触控方案国内唯一供应商,同时其车规级触摸屏芯片已规模商用于三菱、上汽、比亚迪等众多海外、合资及自主车企品牌。

汇顶科技还积极开发图像传感器技术,并布局了大量专利,2022 年,汇顶科技在创新技术研讨会上,展示了集成图像传感器与激光驱动器的3DToF方案。华为、奥比中光等在图像传感器也有一定的专利布局。

建议以汇顶科技为主导,联合高校和科研院所,积极开发新一代指纹传感器、触控方案等,保持深圳在指纹传感器细分产业的竞争优势;同时积极扶持汇顶科技、华为、奥比中光等在图像传感器细分产业有一定基础的本地中大型企业。

MEMS传感器是潜力领域

深圳MEMS传感器的专利申请量在国内城市中排第6,虽然在深圳产业布局结构中占比不大,也低于全球和中国的水平,但是瑞声声学是中国第二大MEMS传感器企业,全球第三大MEMS麦克风企业。

MEMS传感器包括MEMS麦克风、MEMS激光雷达、MEMS陀螺仪、MEMS压力传感器、射频MEMS、生物MEMS等多个细分领域。从市场趋势来看,MEMS麦克风是MEMS市场中增速最快的细分市场之一,全球庞大的智能手机出货量,加速了MEMS麦克风市场飙升, 2022年市场规模接近20亿美元,预计2029年将超过 40亿美元。在MEMS麦克风上,深圳还有意法半导体(深圳)、韶音科技等主要创新企业。

在MEMS激光雷达上,深圳有速腾聚创、镭神智能、大疆Livox等主要创新企业。在MEMS陀螺仪、MEMS压力传感器、射频 MEMS、生物MEMS等多个细分领域,深圳均有相关中小企业,MEMS 陀螺仪,深圳有瑞声声学、森瑟科技等;MEMS压力传感器,深圳有道通科技、芯海科技等;射频MEMS细分领域,深圳有兆讯科技、飞骧科技等企业,其中飞骧科技跻身国内射频企业前列。

一方面,建议深圳市对于本地MEMS传感器细分领域已有较好发展的企业,如瑞声声学、速腾聚创、镭神智能等,加强人才、资金等资源投入,强化本地企业优势。另一方面,建议深圳培育MEMS陀螺仪、MEMS压力传感器、射频MEMS、生物MEMS细分领域中小企业,如美思先端、道通科技、远望谷、骄冠科技、刷新生物等,引导企业向“专精特新”方向发展和成长,成长为细分领域独角兽。

生物传感器是薄弱领域

生物传感器领域的相关专利量虽然在全国地市中排第二,但其相关专利仅318件且创新人才数量少。

从市场趋势来看,近几年我国的生物传感器市场规模持续扩大、研发成果也在不断增长,但与世界技术水平相比仍有较大差距。国内生物传感器行业市场规模仅为数十亿元,而全球市场规模达到数百亿美元。本土的生物传感器一方面研发成本高、价格高,另一方面在市场上没有形成足够的应用规模,导致研发成果落地难。

生物传感器领域的创新企业中,外资企业的生物传感器占据国内高端市场大多数份额,如Abbott、Dexcom、Medtronic、Ascensia Diabetes Care 等。国内主要集中在江浙沪、珠三角等地区,深圳在生物传感器技术领域的主要创新企业华大基因,在国内生物传感器市场中份额最大,达到20%。其子公司华大基因一直是资本市场的“明星”,还有华大智造,主打的是基因测序相关生物传感器,处于产业链上游。从全球市场来看,基因测序相关生物传感器市场由海外巨头illumina与Thermo Fisher联手占领高地,而华大智造是唯一可以匹敌的本土企业。华大检测虽打破了海外的垄断,但全球市场占有率偏低,需要进一步打开增量市场。

产学研方面,深圳市市内的高校和研究院在生物传感器方面持续产出研究成果,例如,哈工大(深圳)何思斯教授、复旦彭慧胜院士开发的“一体化可拉伸电化学传感纤维,助力微量汗液的健康监测”,中国科学院深圳先进技术研究院生物医学与健康工程研究所提出了“用于实时、无标记、超灵敏的miRNA检测生物传感技术”,深圳大学舒桐、张学记教授提出的“AIE 型 ZIF-8 葡萄糖生物传感器”等相关研究成果,但当前还未形成应用规模。

除华大之外,深圳市本土企业实力相对较弱,建议重点培育本土企业,例如,深圳刷新生物传感科技有限公司、深圳硅基仿生科技股份有限公司等,并协同高校或科研院所促进技术转化。另外建议加强“产学研”的合作,通过政府搭建平台有效转化相关的技术成果,让包括上述成果在内的高校或科研院所的研究成果快速落地,快速提升企业的技术水平。此外,建议加快国产生物传感器切替海外产品的进程,对于积极切替本土生物传感器的企业进行资金扶持等措施。

攻关上游原材料薄弱领域,掌握核心技术。《深圳市智能传感器行动计划》提出,加快推进新型敏感材料及元件在新型传感器制备过程中的关键技术攻关,加快变革性敏感原理、材料、工艺的关键技术攻关。

原材料是薄弱领域

深圳市原材料领域在中上游产业布局结构中占比远低于全球水平,在国内城市排名中第十,专利量与北京、上海等城市也有较大差距。

深圳市原材料领域的主要申请人中多为科研机构,如深圳大学、深圳先进研究院等,创新企业较少,且以陶瓷材料开发为主,如陶陶科技、安培龙等。

一方面,建议扶持现存的本土材料企业,如陶陶科技(先进陶瓷)、安培龙(敏感陶瓷)、可孚生物(生物基材),通过引进人才和资金扶持等方式,加强技术研发和产业布局,提升市场竞争力;另一方面,通过技术转化/许可,培育新型传感器材料企业,通过政府牵线搭桥积极对接深圳大学、先进研究院等科研机构,转化材料相关技术成果,开发新型生物材料、碳基纳米材料、有机复合材料等技术,弥补深圳原材料领域的不足。引导下游传感类设备、应用领域按规划发展,并不断拓展新兴市场。

传感类设备、应用领域是优势领域

深圳下游传感类设备、应用领域在产业布局结构中占比最大,且应用领域明显高于全球水平,传感类设备略低于全球水平。同时,在中国、美国等主要国家的产业布局中,应用领域分支的专利申请量迅速增长,且占比不断提升(25%以上);传感类设备的专利申请量也保持稳定增长,占比也处于较高水平(20%以上)。

2023年市场数据显示,深圳智能传感器下游应用市场规模在全国领先,电子信息产业规模全国第一,进出口连续19年全球第一,其中消费电子方面手机产量占全国1/4,出货量占全球 1/8,通信基站出货量超全球1/2;汽车电子产业规模占全国1/4;无人机出口量占全国80%;医疗器械产值、上市企业市值全国第一。

建议结合深圳市产业规划,引导产业下游的传感类设备、应用领域按规划发展,加大智能手环、智能机器人、智能网联汽车、医疗器械、智能视觉和智慧水务、电力、热力、燃气、环保、交通等物联网应用领域的传感系统渗透率,并不断拓展新兴市场。

(二)公司整合培育引进路径

01 标杆企业培育路径

对深圳市智能传感器产业在优势细分领域具有较强创新实力的企业,进行重点支持和培育。深圳市激光雷达和声学传感器领域的布局在中国和全球均具有领先优势。

重点支持和培育深圳市智能传感器产业优势领域中的标杆行业企业,例如瑞声声学、速腾聚创、镭神智能、汇顶科技等,以高端发展为目标,培育其成长为全产业链型国际领先企业,鼓励这些标杆企业加大自主创新力度,重点支持和培育其在智能传感器产业各方面的技术研发,并鼓励和引导其在该产业开展技术研发和专利布局,引领深圳市智能传感器产业技术创新。

表1 智能传感器产业标杆企业清单

02 潜力企业培育路径

结合深圳市智能传感器各细分领域的专利申请量、创新人才数量、创新企业数量及各自的五年复合增速情况,深圳市智能传感器产业的潜力细分领域包括MEMS工艺、集成电路工艺、传感器测试和MEMS 传感器,这4个领域的专利申请量均在全国各城市中排名前10,且专利申请量五年复合增速均是正值。

对于在以上领域具有较强发展潜力的企业,例如麦斯塔微电子、大疆、美思先端电子、韶音科技等,以及在特定领域优势明显的企业,例如迈瑞、大族激光等,进行重点扶持和培育,支持它企业专业领域加大研发力度,突出企业自身技术优势,培育成为特定领域的龙头企业。

表2 智能传感器产业潜力企业清单

03 企业引进与合作路径

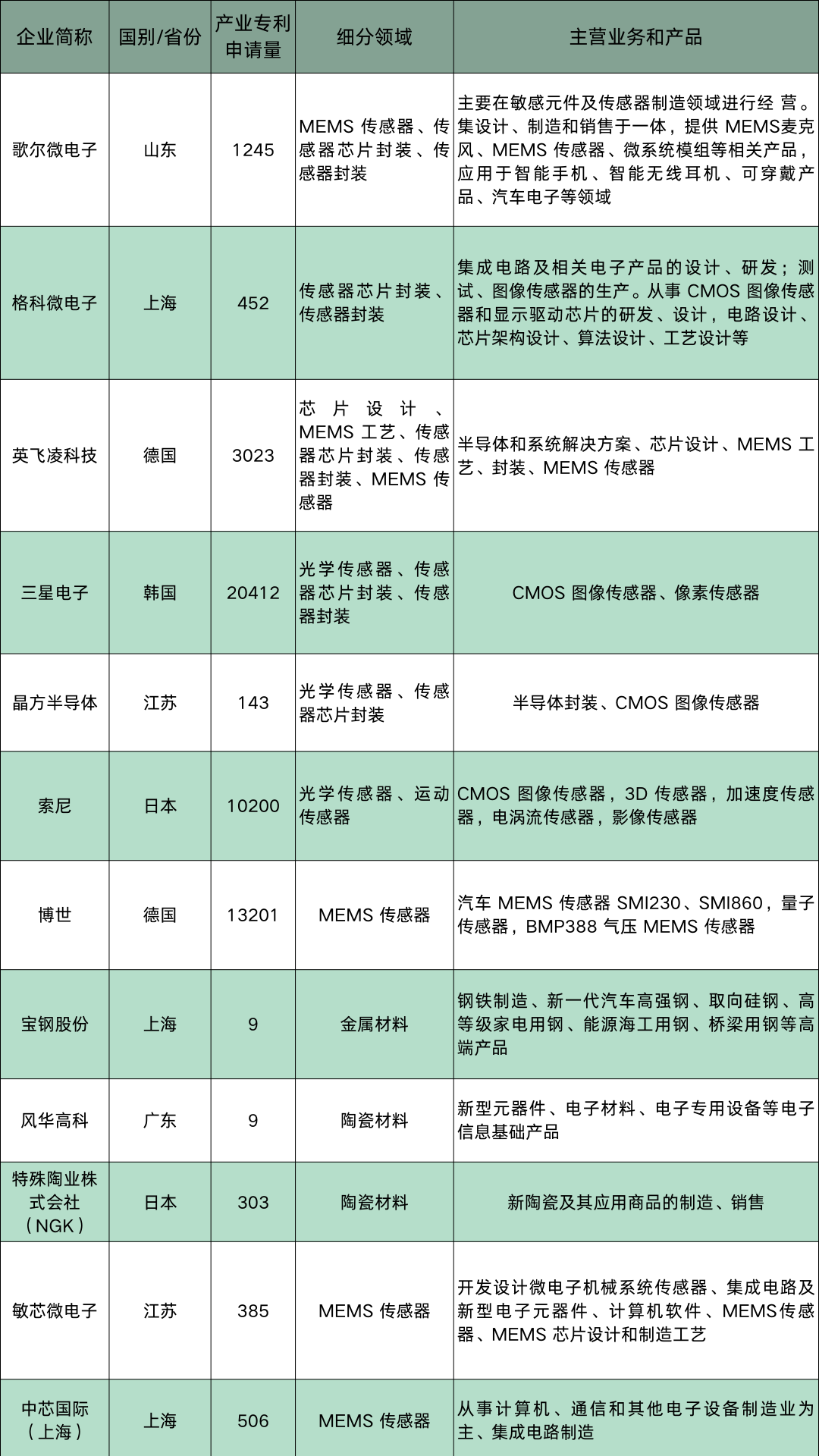

对于深圳智能传感器产业的薄弱领域(陶瓷材料、半导体材料、金属材料、仿生传感器、血液传感器、酶传感器)和潜力领域(MEMS 工艺、集成电路工艺、传感器测试和MEMS传感器),通过引进国内外智能传感器产业具有领先创新实力的企业与其开展合作,推动产业发展。

一方面,基于深圳市智能传感器产业政策,政府部门可组织本地智能产业链企业研讨,在原材料、生物传感器、MEMS工艺等薄弱/潜力领域开展一批示范性项目,允许国内相关企业申报,与本地企业形成技术联盟,共同开展技术研发攻关工作。政府部门和本地企业也当承诺,将合作研发成功的新技术产品作为供应链的优先选择,并对申报企业在相关领域的产品销售进行税收减免或者补贴。

另一方面,引进国内外行业龙头落户深圳进行研发,可重点关注歌尔、博世、索尼、霍尼韦尔、英飞凌等,下表是薄弱/潜力领域的行业巨头清单。

表 3 典型行业巨头

在智能传感器产业的发展道路上,我们一直致力于多路径的探索与优化。从产业布局结构的优化,到企业的整合、培育与引进,每一步都在精心规划。我们不仅注重标杆企业的培育,为行业树立榜样,也关注潜力企业的成长,为产业注入新的活力,同时积极推进企业的引进与合作,实现资源的互补与共享。未来,我们将继续沿着这些路径坚定前行,为智能传感器产业创造更广阔的发展空间和更辉煌的成就!

在产业布局结构优化方面,我们会根据市场需求和技术发展趋势,合理规划产业区域分布;标杆企业培育中,提供更多政策支持和资源倾斜;潜力企业培育时,加强技术指导和资金扶持;企业引进与合作方面,积极拓展国内外合作渠道,引进先进技术和管理经验。让我们携手共进,共同见证智能传感器产业的璀璨明天!